中醫針具類耗材的集采有新動作,直接關系到不少企業的市場布局和利潤空間,快跟著小編械友一起劃重點~

二次征求意見,這4類針具被重點覆蓋

11月24日,廣西醫保局牽頭發布了《中醫針具類醫用耗材聯盟集中帶量采購文件(二次征求意見稿)》,相比第一版意見稿,有一部分細節做了調整,大家可以重點關注。

先看覆蓋范圍,這次集采可不是小范圍試點,而是囊括了26個省(市、自治區及兵團)。

包括天津、河北、山西、遼寧、黑龍江、安徽、福建、河南、湖北、湖南、重慶、四川、貴州、云南等主要地區,基本覆蓋了國內大部分中醫診療需求旺盛的市場,分量十足。

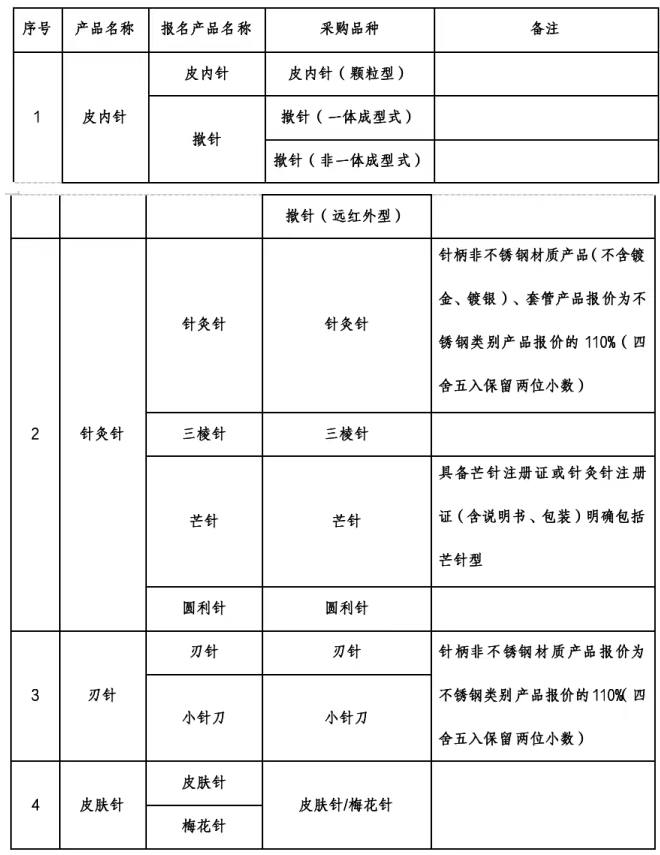

再看集采品種,明確包含皮內針、針灸針、刃針、梅花針這四大類核心中醫針具。

特別要提的是撳針,這次做了細分調整:新增了遠紅外型,還把原有品種分成了一體成型式和非一體成型式,分類更精細,對生產不同類型撳針的企業來說,競價策略得跟著調整了。

關鍵規則:報價有回旋余地,降幅怎么算?

很多企業最關心“降價幅度”和“報價規則”,這次意見稿也給了明確方向:

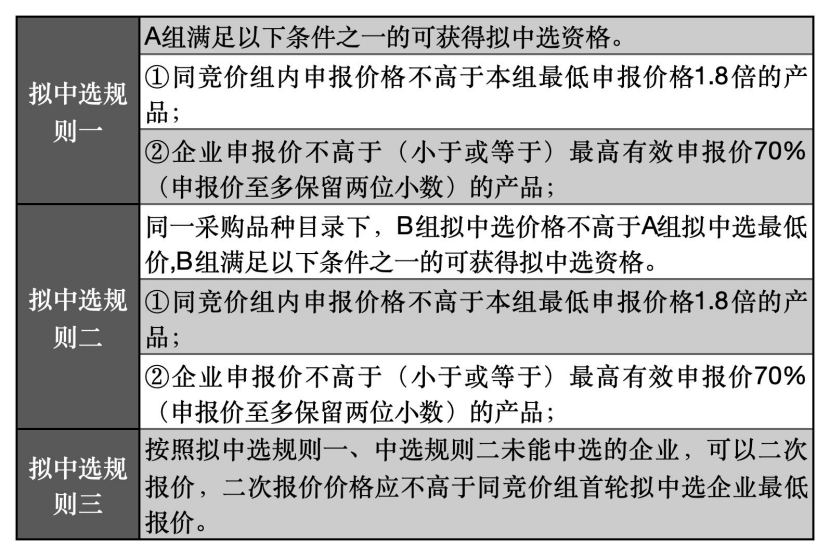

?原則上取“非集采掛網價加權平均數的5折”和“之前集采最高中選價”里的低值,相當于給報價劃了條“底線”,降幅基本有了大致框架。

?要是首輪按照規則一、二沒中選也別慌,還有二次報價的機會,只要報價不高于同組首輪中選企業的最低報價就行。這個規則給企業留了調整空間,不用一開始就“死磕”最低價。

中醫器械市場的機遇在哪兒?

可能有人會問:集采壓價,中醫針具市場是不是要萎縮了?

恰恰相反!結合數據和政策來看,這個市場不僅不會小,反而藏著大機遇。

先看市場規模:全球增速8.7%,中國占6成份額

根據相關數據統計,2022年全球針灸針市場銷售額1.5億美元,預計到2029年能漲到2.7億美元,年復合增長率高達8.7%,這個增速在醫用耗材里算相當不錯的。

更關鍵的是,中國是全球最大的針灸針市場,占了超過60%的份額,歐洲和日本加起來才約20%。

從廠商來看,蘇州醫療、SEIRIN、Empecs、Dongbang、蘇州針灸這五大廠商占了全球65%以上的份額,頭部效應明顯,但也意味著中小廠商還有差異化競爭的機會。

再看技術創新:這些新方向值得盯

集采倒逼企業降本增效的同時,也在推動技術創新。現在中醫針具已經不是大家印象里“一根鋼針”那么簡單了:

?微電流針、激光針等新產品陸續出現,不僅拓展了針灸的適應癥,還提升了治療的精準性。

?更安全、更舒適的新材料替代傳統鋼材,減少了過敏、感染等風險。

?自動化針灸設備能實現精準針刺,還有輔助診斷的APP和軟件,讓針灸療法更規范、更高效。

政策托底:從收費改革到健康中國,全鏈條扶持

中醫器械市場的爆發,離不開政策的大力支持。這兩年的政策紅利一波接一波:

?去年國家醫保局把中醫針法從“按穴位計費”改成“按次計費”,從根上杜絕了“湊針數多收費”的亂象,也鼓勵醫生靠辨證選穴的技術水平賺錢。

更貼心的是,副主任醫師、主任醫師做針灸還能加價,直接體現了技術價值,醫生積極性高了,對針具的需求自然也會增加。

?今年4月,中醫藥健康促進行動被納入健康中國行動,明確了2030年的目標:

公民中醫藥健康素養達30%,95%的二級以上綜合醫院和三級婦幼保健院要設中醫科,社區衛生服務站100%、村衛生室80%要能提供中醫非藥物療法,0-36個月兒童中醫藥健康管理率達90%。

這些目標可不是空話,意味著未來基層醫療機構對中醫針具的采購量會大幅增加,下沉市場值得重點布局。

給醫械人的3點建議

最后,結合這次集采和市場趨勢,給做中醫針具的醫械人提幾個小建議:

1.次征求意見后,正式文件很快會落地,要根據自身產品類型(尤其是撳針企業)提前測算成本,制定合理的報價策略,用好二次報價的機會。

2.單純靠低價競爭不是長久之計,微電流針、激光針等創新產品和自動化設備是未來的風口,早投入早占位。

3.隨著健康中國行動推進,基層醫療機構對中醫針具的需求會井噴,提前和社區衛生服務中心、村衛生室建立合作,搶占下沉市場。

中醫針具集采不是“終結”,而是市場洗牌和升級的開始。只要踩準政策節奏、抓準創新方向,就能在這個8.7%增速的市場里分一杯羹。

注:以上內容僅供參考,不構成投資建議,本文中對官方政策的相關解讀,僅代表本平臺觀點,內容以官方文件為準。

0535-6023897(周一至周五)

15053537000(周末及各節假日)